A törvényjavaslat szerint adótörvények egyik új előírása lesz a 30%-os forrásadó levonása az adóparadicsomokban bejegyzett cégeknek fizetett jogdíjakból. Ez a szabály sok magas adókulcsú országban régóta létezik, így az elkerülése is megoldott.

A szellemi termékek eladás, hasznosítása után kapott jogdíjakat 30%-os forrásadó fogja súlytani, ha azokat adóparadicsomokban bejegyzett cégeknek utalják a magyar vállalkozások. A forrásadó elkerülésére megoldás a jogdíj ügynökök szolgáltatásainak használata.

Jogdíj ügynököket általában olyan országokban jegyeznek be, amelyeknek jelentős számú kettős adóztatás-t elkerülő egyezménye van, amelyek lehetővé teszik a jogdíjak forrásadó nélküli beszedését és továbbutalását. A royalty agent voltaképpen a szellemi terméket közvetíti, adja tovább, un. sub-licensor minőségben, így nincs tulajdonjoga a szellemi termék - megjelenési jog, know-how, licensz, etc. - felett.

Az ügynökök a szellemi termék hasznosításából származó bevétel 2-5%-t tartják meg és a többit továbbítják a jogdíj kedvezményezettjének. Az "agent" árrése tartalmazza a fizetendő adókat is, mivel ezek a cégek adórezidens, a helyi szabályok szerint transzparens vállalkozások.

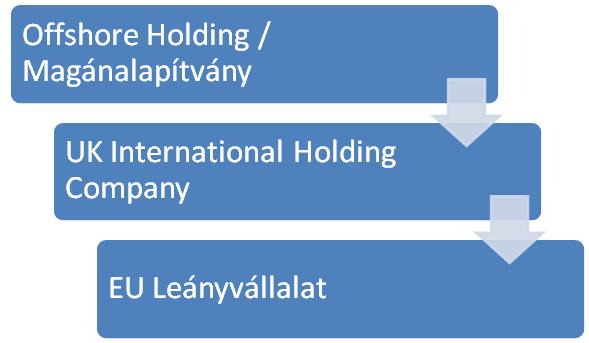

A leggyakrabban alkalmazott helyszínek Írország és Anglia, mivel sok kettős adóztatást elkerülő egyezménnyel és a tevékenységnek megfelelő szabályozással rendelkeznek, de Ciprus és Magyarország is megfelelő helyszín. (Illetve Mo. csak az évvégéig megfelelő.)

A jogdíj ügynök cégek mindig független vállalkozások, praktikusan nem kapcsolt vállalkozásai a szellemi termékek tulajdonosainak, aminek oka elsősorban a szigorú transzferár szabályozás.

A royalty agent kiválasztásánál figyelembe kell venni azt is, hogy a kifizető és az ügynök országában milyen jogszabályok vonatkoznak az adott jogdíjakra. Ha angol jogdíj ügynököt választunk, akkor csak nem-angol forrású bevételeket lehet forrásadó mentesen offshore cégeknek vagy magánalapítványoknak továbbutalni.